- #スタートアップ

- #ソリッドベンチャー

- #ビジネスモデル

- #ユニコーン

- #事例

- #成長戦略

ソリッドベンチャーからユニコーンへ――「堅実×爆発的成長」を両立する企業たち

公開日:2025.02.17

更新日:2025.8.26

筆者:エンジェルラウンド株式会社 大越匠

記事の要約

【TL;DR】

- 「堅実に稼ぐ」×「勝負どころで一気に伸ばす」を両立して、ユニコーン規模に到達した事例を整理した記事。

- まずは黒字の柱(キャッシュ・カウ)を作り、そこから新規事業やM&Aへ再投資するのが基本線。

- 既存事業を“ジワっと拡張”しつつ、タイミングを見て大胆に攻める(=ジワ新規+ビッグベット)。

- 上場後わずか数年で時価総額が「数十倍~数百倍」に化けたケースが複数ある。

- 対象は15社。成長戦略・事業モデル・資本政策の3視点で共通点を整理。

【用語の定義】

- ソリッドベンチャー:創業初期から黒字を作り、利益で新規事業に挑戦し続ける会社の型。

- ユニコーン/デカコーン:時価総額1,000億円超/1兆円超の企業。

- ジワ新規:既存事業の延長線上から小さく検証→勝ち筋で一段強く踏み込むやり方。

【重要な数字と日付】

- 公開日:2025-02-17 更新日:2025-06-30

- 事例の傾向:上場後、数年で時価総額「数十倍~数百倍」の伸長例を複数確認

- 例:SHIFT(3697)はIPO時 約34億円 → 現在 約4,000億円規模(2025-02時点の紹介ベース)

【登場する主なもの】

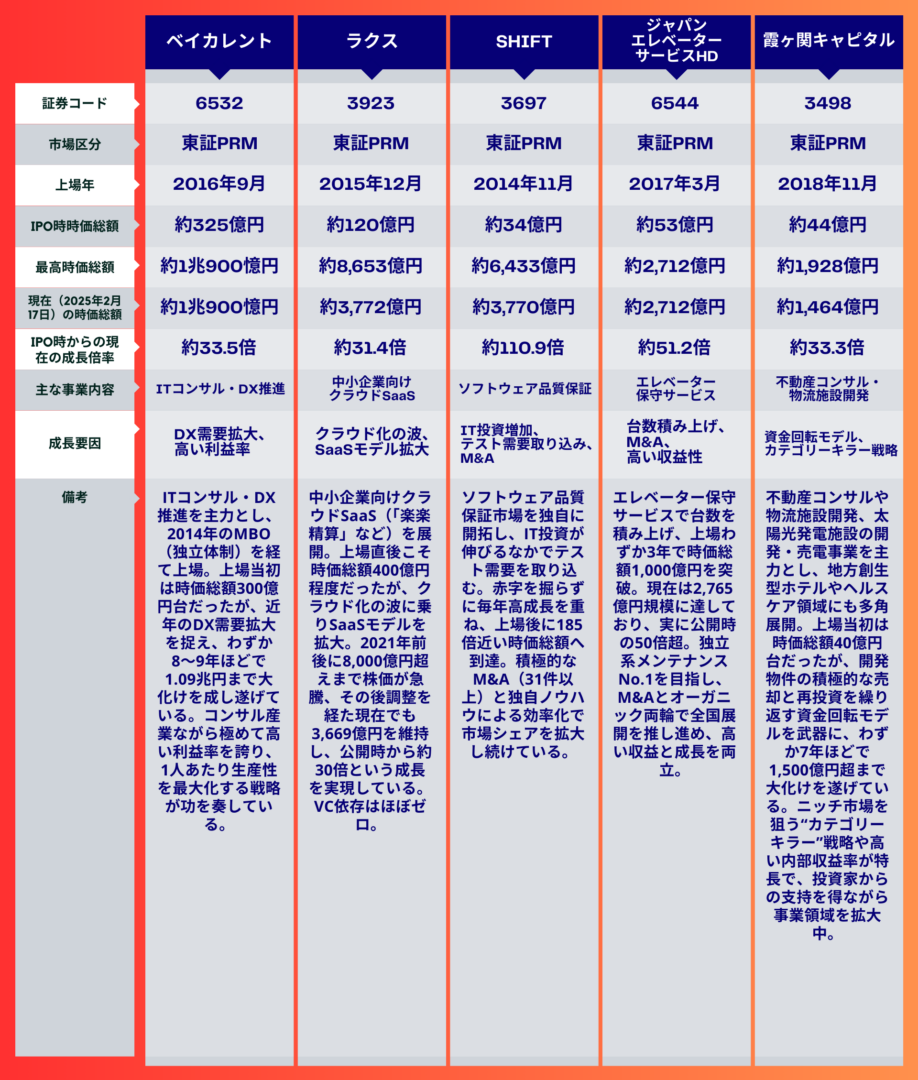

- 会社例:ベイカレント・コンサルティング/ラクス/SHIFT/ジャパンエレベーターサービスHD/

霞ヶ関キャピタル/KeePer技研/日本M&AセンターHD/MonotaRO/エムスリー ほか - 概念:早期黒字化/再投資(新規開発・M&A)/資本政策/人材投資

【参考リンク)】

「IPOをあえて目指さない」非上場成長モデル — https://solid-ventures.media/knowledge/considering-a-non-listed-growth-model-for-solid-ventures-that-dare-not-aim-for-an-ipo/

ソリッドベンチャーを簡単に説明すると? — https://solid-ventures.media/knowledge/a-simple-explanation-of-solid-venture/

定義と事例まとめ — https://solid-ventures.media/knowledge/definition-and-examples-of-solid-venture/

ここ数年、「ソリッドベンチャー」という概念が注目度を高めています。これは「創業初期から黒字経営を重視し、外部投資家による大規模資本に依存せずとも着実に事業を拡大する企業」を指す言葉です。

スタートアップのように“赤字覚悟で短期間に急成長を狙う”路線とは一線を画し、自己資本や借入を活用して無理なく段階的にビジネスを育てるのが特徴です。

一方、「堅実な成長」にイメージされがちなこの路線が、果たして時価総額1,000億円を超えるユニコーン企業(さらには1兆円超のデカコーン)を生み出す可能性があるのか――と思われる方もいるかもしれません。

ところが実際には、日本の株式市場において早期黒字経営を武器に上場し、その後わずか数年のあいだに時価総額を数十倍、数百倍にも伸ばした事例がいくつも見られます。

本レポートでは、まず「各企業の上場時〜現在の時価総額の推移」を俯瞰し、同じように“ソリッドベンチャー”と評される企業がどのように1,000億円以上の評価を勝ち取り、大化けを成し遂げてきたかを多角的に整理します。

その成長過程を詳しく見ていくと、「じわじわと既存事業を拡張しながら(=ジワ新規で)、勝負どころでは大胆に攻める」という一見不合理に見える戦略が、合理的な成果をもたらしていることがわかったりします。

まず最初に第一章として「ソリッドベンチャーからユニコーンへ至る実態」を分析する上で対象になる企業を15社まとめてみました。

第二章は、15社の事例から何社かをピックアップして見えてきた「ソリッドベンチャーがユニコーン化する要因」を、成長戦略・事業モデル・資本政策の3つの視点で掘り下げます。

さらに第三章は、それらの事例が「一見不合理にみえて、実は合理的である」という点にもフォーカスして新しい視点を模索してみたいと思います。

第1章:分析対象企業と類似ケース、さらに先行事例まで一挙にまとめる

1-1: 各企業の現在の時価総額の推移

1-2: 海外の類似事例

- Mailchimp (米国)

VC不使用でARR 10億ドルに到達。2021年に約120億ドルで売却。 - Atlassian (オーストラリア)

8年間VCなし&黒字経営→必要最小限の調達のみで規模拡大。NASDAQ上場時45億ドル→300億ドル超へ。 - Zoho (インド/米国)

SaaS製品を数百種展開。外部資金ゼロで売上数百億円規模に成長、推定数十億ドル超の評価。 - Shutterstock (米国)

一切のVCなしで写真素材マーケットを拡大、NY証券取引所上場後に40億ドル規模へ。

共通するのは、早期黒字化と自社主導の経営で「ムダな希薄化」を避け、高い利益率ビジネスで成長を続けるパターンとなっている。

第2章:ソリッドベンチャーがユニコーン化する要因

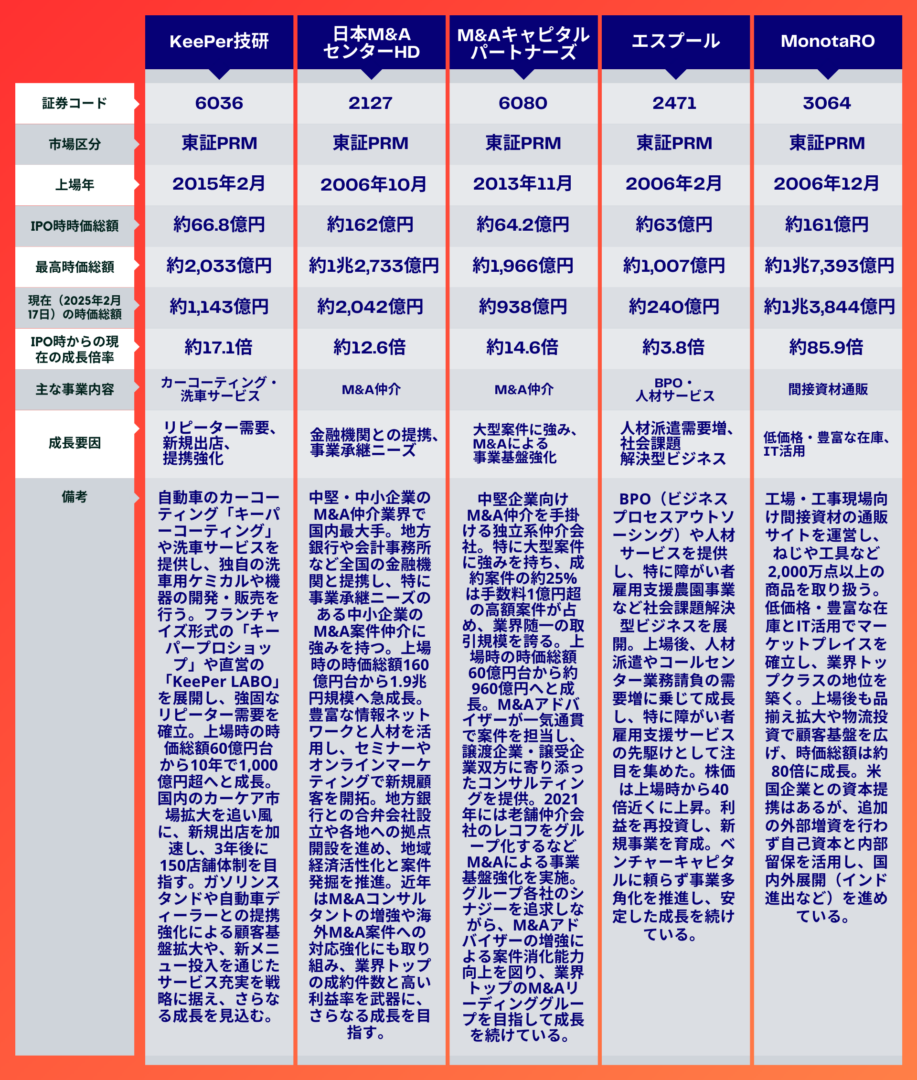

ここからは、“ソリッドベンチャーなのに大化け”する背景を、(1)成長戦略、(2)事業モデル、(3)資本政策の三つの視点で整理しながら、1-1で挙げた ベイカレント、ラクス、SHIFT、Jエレベーター、霞ヶ関キャピタル、KeePer技研、日本M&AセンターHD、M&Aキャピタルパートナーズ、エスプール、MonotaRO、エムスリー、UTグループ、エス・エム・エス、ペプチドリーム、オープンハウス、などを広く参照して分析していきます。

「地道に黒字を積み上げる」イメージのソリッドベンチャーが、なぜ時価総額1,000億円~1兆円超という“ユニコーン/デカコーン”級に化けるのか。ポイントを深掘りしてみました。

2-1. 成長戦略:堅実路線と大胆策のメリハリ

【地道な顧客獲得と黒字維持】

ソリッドベンチャーの多くは、創業初期から「まずは黒字を出す」ことを徹底します。受託ビジネスやBtoB領域のニッチ市場などで堅実にキャッシュフローを生み出し、倒産リスクを極限まで低減。たとえば:

- KeePer技研(6036)

- フランチャイズ型カーコーティング事業を、まずは小規模店舗でテストしつつノウハウを蓄積 → 受託形式でガソリンスタンド等と提携することで、早期に売上を獲得 → 大きな赤字を出さずに黒字化し、徐々に拠点数を増やす。

- エスプール(2471)

- 派手なプロモーションをするよりも、BPOや障がい者雇用支援など社会課題解決型ビジネスに着実に取り組み、堅調に利益を上げる。これが上場後の新規事業投資を支える源泉に。

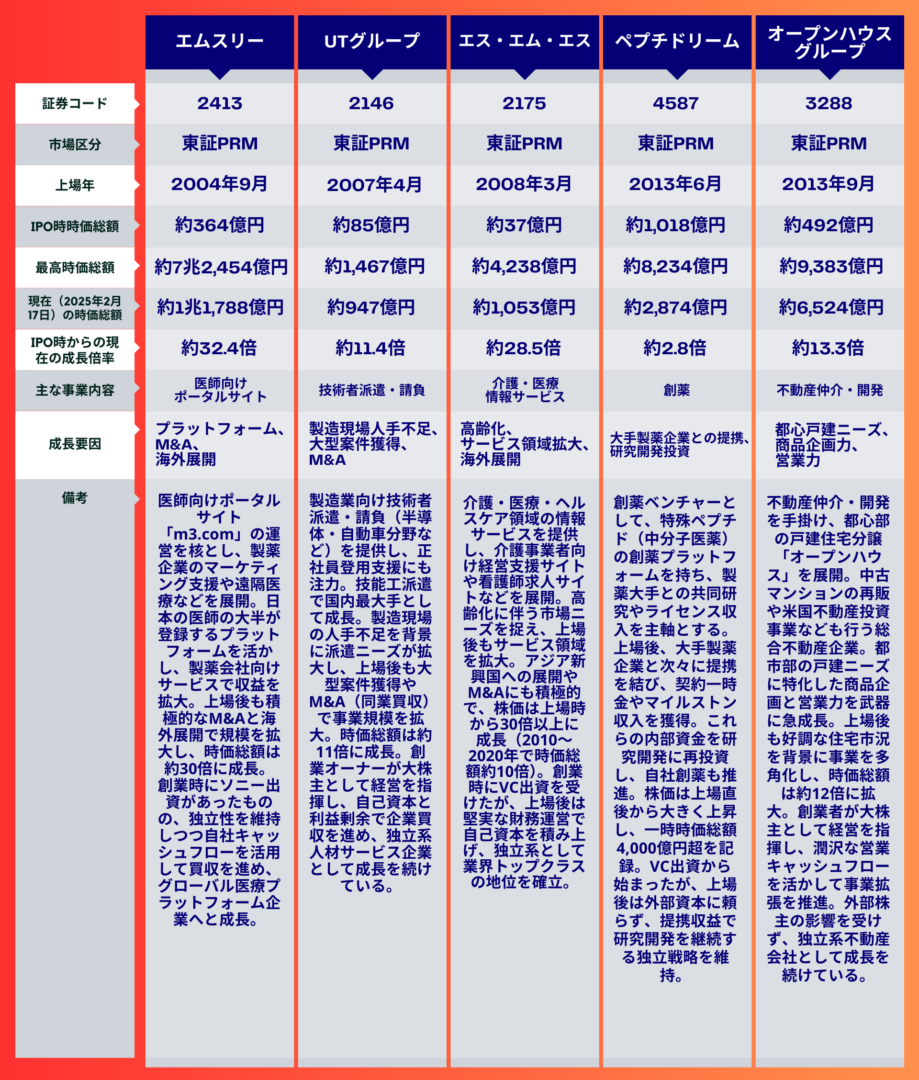

- UTグループ(2146)

- 製造派遣という“コツコツ型”モデルを磨き上げながら、赤字フェーズを作らない慎重な拡大で財務安定を保持。

こうした「少なくとも赤字を掘らない」姿勢が、スタートアップのギャンブル路線とは一線を画し、長期的な生存力を高めています。

【拡大期は一気にアクセルを踏む】

一方で、安定黒字で蓄積した内部留保や信用力を武器に、需要拡大期や業界変革の波が来たときには一気に投資を拡大する例が顕著です。

- SHIFT(3697)

- ソフトウェアテストで堅実に黒字を出しながら、上場後には積極的M&Aを連発し、テスト以外の開発支援・運用などを取り込む。結果として、ニッチ領域からIT業界全体へ事業領域を大幅に拡張して、時価総額3,000~4,000億円級に急成長。

- ジャパンエレベーターサービスHD(6544)

- 老朽化エレベーター需要が高まる“2020年問題”を見据え、上場後の数年で保守会社を次々に買収。契約台数を短期間で倍増させ、公開時から時価総額50倍以上の伸びを実現。

- 日本M&AセンターHD(2127)

- もともと地方銀行や会計事務所と連携しながら中小企業M&Aで黒字を安定的に積み上げ、その後は“後継者不足”という社会的ニーズが急増する局面で営業・人員投資を一気に強化。M&Aニーズの取り込みに成功し、一時は1.9兆円超に到達。

“ソリッドベンチャー”と聞くと、地味で保守的に見えがちです。ただ、ものすごく“倒れにくい”というのが強みになっています。常時黒字をキープしている企業は、そもそも資金ショートのリスクがほとんどありません。

赤字がどんどん積み上がると、いくら外部から資金を入れたとしてもどこかで限界が来る。しかし“常時黒字”なら、資金繰りで苦しむ心配がぐんと小さい。結果として「あ、あの会社、いつの間にか大化けしてる……」なんてことになるわけです。

それに黒字ベースだと、“時流を待つ”余裕があるのも大きい。他社が赤字続きで資金難になったり、市況が厳しくなったタイミングで撤退を余儀なくされる中、ソリッドベンチャーのほうは手元キャッシュが潤沢で、逆に攻めに転じられたりします。

周りが“もう無理!”と手を引く局面で“むしろ今こそ勝機!”と逆張り投資を仕掛け、市場を根こそぎ取りにいったり。俯瞰してみると「溺れてる人がいるところに、最強のライフジャケットを着て登場する」みたいな状態です。

さらに、“拡大局面での判断が明確”になってることも面白い点。“赤字は出さない”カルチャーが根付いているからこそ、「ここは投資してもイケる!」と見込まれる場面までは焦ってリスクを負わない。

逆に“今だ”と思ったら、一気に舵を切る。このメリハリが大切。あやふやな見込みで大金を投じるより、確信を得るまで地固めを続けるほうが安全。そのぶん結果も出やすい。だからこそ赤字体質の会社と比べて“アップダウンが激しくない。気づいたら数倍、数十倍の評価になってる…というシナリオが十分成り立つのだと思います。

結局、ソリッドベンチャーの強みは「本当に勝てると思うまでリスクを取らない」という一見“不合理”な慎重姿勢と、“勝てる”と分かったら一気にアクセル全開にする大胆さ、この二つをうまく使い分けているからだと思っています。

見方によってはつまらなく映るかもしれません。が、その保守性が逆に「この会社、倒れないよな」という信頼感を生み、攻めどきにしっかり結果を出す。後から聞けば「なるほど、そりゃユニコーンにも成り得るよね!」という話になったりします。

2-2. 事業モデル:ストック収入&高収益の掛け合わせ

【ストック型ビジネスで継続収益】

継続的に売上が立つ“ストック型”の収益構造を持っているソリッドベンチャーもあります。「一度契約したら長期間使い続ける」仕組みを導入している例が際立つのが特徴です。

- ラクス(3923)

- 中小企業向けクラウドSaaSのサブスクリプション課金。解約率が低いほど毎月リカーリング売上が積み上がり、クラウドブームと相まって業績が雪だるま式に伸びる。

- MonotaRO(3064)

- 工場・工事向け間接資材通販で、リピート購入が極めて多い。会員登録した企業が継続的に発注→月次売上が安定的に増加。“2,000万点超”という圧倒的品揃えで囲い込むため、解約や乗り換えが起きにくい構造。

- エムスリー(2413)

- 医師向けポータルサイト「m3.com」による製薬企業からの広告・マーケ支援収入がストック化。さらに新サービス(遠隔医療、海外展開)を追加するたびにマルチプルが上昇。

【高利益率で内部留保を増やす】

ストック型の強みは、売上が着実に積み上がるほど、限界コストが下がって利益率が上がりやすい点があります。以下の3社はさらに「地味だが高収益」の事業を選んだ例。高いROEを叩き出して内部留保を急拡大させています。

- ベイカレント(6532)

- コンサル業で営業利益率30%超。プロジェクトが増えるほど人員を追加配置するだけで収益が拡大。設備投資が軽いため資本効率が非常に高い。

- オービック(4684)

- ERPパッケージのライセンス&保守で50~60%という圧倒的利益率。上場後ずっと無借金・連続増益を続け、その蓄積で安定かつ強固な事業拡張が可能に。

- KeePer技研(6036)

- “カーコーティング”は地味だが原価率が低く、フランチャイズでの展開によりスケールメリットが働く。リピーター顧客が継続して利用してくれることで、実質ストックビジネスに近い稼ぎ方となり、高い営業利益率を確保。

【ストック×高収益モデルは外部資金を大々的に集める必要がない】

ストック型かつ高収益という組み合わせにより、大量のキャッシュを自社で生み出せます。そのため、大きな投資が必要になっても基本的には自己資金+借入で対応でき、株式の希薄化を避けられる(→後述 2-3参照)。

2-3. 資本政策:自己資本+デットで主導権を維持

【創業者大株主のままIPO】

ソリッドベンチャーが上場する際、公募増資は最小限にして、既存株主(創業者等)の売り出し中心でIPOを行う傾向があります。なぜなら早期黒字経営で大きな調達は必要とされず、創業者が株式を売りに出さなくても事業を回せる状態だからです。

- SHIFT(3697)

- IPO時の公募は小規模で、売り出しも一部のみ。創業者丹下氏が大株主として経営を主導。上場後に株式の大半を手放さないため、方針を大きく変えることなくM&A戦略を進められる。

- 日本M&AセンターHD(2127)

- 2006年上場時点で、創業陣が大半を保有。おもに売り出しで流通株を確保したが、公募増資は限定的だった。結果、地方銀行や会計士ネットワークとの連携を強化しつつ、オーナーの意向を中心に中長期的戦略を実行可能。

【上場後のエクイティ調達を避け、借入を活用】

大きな買収(M&A)や新規プロジェクトが発生しても、赤字を掘っていないソリッドベンチャーは銀行が前向きに融資してくれるケースが多々あります。

- ラクス(3923)

- SaaSで安定利益を出してきたことで信用力が高く、資金が必要な時期は銀行借入や社債発行でまかない、上場後も追加の株式発行を控える。結果、株式希薄化が少なく、EPS向上が加速。

- M&Aキャピタルパートナーズ(6080)

- 年平均営業利益率30%以上を誇り、大型案件がある時だけ内部留保+借入で人員増強や買収を行う。株主構成を大きく変えず、創業者がリーダーシップを保持しやすい。

【赤字を掘らない→信用度高→低い金利でレバレッジ】

ソリッドベンチャーの強みは、常時黒字なので“銀行にとってリスクが低く、融資がしやすい”という点。利息コストもスタートアップと比べて有利になりやすく、必要に応じてレバレッジをかけて買収・事業拡張ができる。これは株式発行に頼らないため、創業株主の保有比率が守られ、経営主導権を失わずに済むということ。加えると、一気にアクセルを踏むタイミングがあればエクイティによる資金調達もいとわないというのもポイント。資金調達の方法(デット・エクイティ)は「事業加速においての方法論の一つ」という考え方ができるのもソリッドベンチャーの特徴。

大きな増資をしなくて済むということは、“株式希薄化”が少ないということです。当たり前の話ですが、これは既存株主にとっては利点。なぜなら、新株が大量に出ない分、今持っている株の価値が薄められず、そのまま大きく伸びやすいためです。

上場後のEPS(一株利益)も、『人為的に株数が増えて薄まる』ことが起きにくく、利益が伸びればEPSもダイレクトに上昇します。投資家目線で見ると“こういう会社は買いだな”となる。そう考えると、上場ソリッドベンチャーは結果的に株価もジワジワ上がっていくのかもしれません。

それだけではなく、“長期ビジョンを貫ける”というメリットも大きい。外部投資家が多数いると「〇年以内にリターンを」という短期圧力をかけられがち。

一方、ソリッドベンチャーの場合、創業者が多数株を保有しているケースが多く、大きなVC出資が入ってなかったりするため、“外から急かされる”ことが少ない。これは会社としては「5年10年かけて、じっくり勝てる領域に挑戦する」戦略をとりやすくなるということです。

加えて、意外に見落とされがちなのが、“攻めるタイミング”に銀行が積極的に支援してくれること。常時黒字できちんと利益を出していれば、金融機関も「この会社なら貸しても返してくれる確率高い」と考えてくれる可能性があります。

たとえばSHIFTは、ソフトウェアテストの分野を広げるM&A連発してますが、その裏には銀行の融資支援があったりします。KeePer技研にしても、店舗拡大や新業態出店のタイミングで金融機関が協力してくれたり。“しっかり黒字維持”してるからこそ信用格付けも上がり一気呵成の時にエクイティ以外の資金調達が楽になったりします。

“希薄化が少ない”“長期ビジョンを貫ける”“銀行融資を受けやすい”という3拍子がそろうと、株価も右肩上がりになりやすく、大きい勝負に出やすくなります。

2-4. 地に足をつけながらも、大きく花開くメカニズム

「ソリッドベンチャー=成長の限界がある」と見られがちですが、上記三つの要因――(1) 成長戦略のメリハリ、(2) ストック型×高収益モデル、(3) 自己資本+デット中心の資本政策――がかみ合うと、実は驚くほどの飛躍を遂げる可能性があります。

- 堅実な黒字路線

- 最初は地味に受託・BtoBで利益をしっかり確保する → リスクオフしながら基盤を作り、環境の変化(DXブームなど)を待てる。

- 爆発するタイミングで投資を集中

- M&Aや採用を一気に加速し、市場シェアを一挙に奪取 → 株価が数十倍に伸びるケース続出。

- ストックビジネス&高利益率

- SaaSや保守契約など“継続収益”で安定CF → 内部留保を蓄積 → 大規模投資時も株式を希薄化せずに実行。

- 創業者のリーダーシップを活かす資本政策

- IPO時の公募増資を最小限、上場後も借入メインでファイナンス → ブレない経営方針+EPS成長 → 市場から高PER(株価評価)を得やすい。

“赤字を掘らない”という一見リスク回避志向の姿勢が、むしろ長期的には“大きな攻めに踏み切れる余力”を生み出す。

スタートアップ型のジャブジャブ調達とは異なるアプローチが、後に時価総額1,000億円~1兆円超という大輪の花を咲かせることもあります。SHIFTやベイカレントのように数年で数十倍・百倍の株価成長が起きるのも、まさにこの“じわじわ黒字”→“チャンスに大胆投資”という構造のなせる技なんだと思います。

大きくなる道はひとつではない。 スタートアップ的な爆速成長もあれば、ソリッドベンチャーのように早期黒字経営を重視しつつ、勝負所でアクセルを踏むモデルもある――そして後者がユニコーン化する例は実際に存在してたりします。

第3章:一見“不合理”な選択を実践する“ジワ新規”の合理性

ソリッドベンチャー企業が上場後、短期間でユニコーン(時価総額1,000億円超)やデカコーン(1兆円超)に化ける流れを追うと、派手な投資を一気に行うスタートアップとは異なる、“じわじわ”拡大していく姿が見えてきます。

そこで本章では、いわゆる「ジワ新規」と呼ばれる段階的な新規事業の投入や、一見すると“不合理”に見える行動が、実は戦略的に大きな優位をもたらしている点にフォーカスします。併せて、最終的にユニコーン級に到達した企業が共有している要素も掘り下げてみました。

3.1 “ジワ新規”の具体パターン

(A) 段階的拡張でリスクを減らす

多くのソリッドベンチャーは、最初から大規模投資をするのではなく、小さく事業を立ち上げては検証→成功すれば徐々に拡張というプロセスを辿ります。その結果、大幅な赤字を回避しながらも、最終的に大きく花開くのです。

- SHIFT(3697)

- 1段階1段階1段階 ソフトウェアテスト受託で確実に売上を積み上げ、赤字ゼロで上場

- 2段階2段階2段階 上場後、M&Aでテスト以外の開発や運用会社を少しずつ買収→事業領域拡張

- 3段階3段階3段階 大手クライアントへの“ワンストップサービス”を提供できる体制を整え、売上・利益を一気に増幅

- KeePer技研(6036)

- 1段階1段階1段階 自社直営洗車店でコーティング技術を磨き、リピート率・顧客満足度を向上

- 2段階2段階2段階 フランチャイズ(キーパープロショップ)を増やし、全国にネットワークを拡大

- 3段階3段階3段階 洗車ケミカル製品や新メニュー投入など“メニュー多角化”で客単価アップ

- 上場10年で時価総額1,000億円超え

- ラクス(3923)

- 1段階1段階1段階 “ITエンジニア派遣”で黒字基盤を確保

- 2段階2段階2段階 クラウドSaaSを小規模にスタートし、顧客反応を見ながら機能を充実

- 3段階3段階3段階 「楽楽精算」「楽楽明細」など派生サービスを追加し、SaaSサブスク収入を積み上げ→ 上場後に時価総額30倍

これらの例は、“じわじわ”拡張することで失敗リスクを低減し、安定収益の土台があるため資金が尽きる心配が少ない。そのうえ成功が見えたらフランチャイズ展開やM&Aなどで一気に加速できるため、最終的に市場を席巻しやすくなります。

(B) 既存顧客ベースで小さく始め、確実に実績を積む

もう一つの典型パターンは、“既存顧客の要望”を拾いながら、小規模にサービスを追加していくモデル。すでに人脈や受託取引などで安定している顧客網を生かすため、広告費や営業コストを抑え、着実に売上を伸ばせるのが利点。

- エスプール(2471)

- BPO・人材派遣で安定顧客を持ち、そのなかで「障がい者雇用の課題」を聞き取り→農園型支援サービスを少数から始める→反響が大きいと判明すると、農園の運営数を一気に拡大→株価40倍に。

- UTグループ(2146)

- まずは製造派遣を一社一社丁寧に対応→正社員登用支援に注力し、顧客企業から「安心感があるパートナー」と評価→追加案件を紹介され、徐々に大手半導体・自動車メーカーとの取引を拡大→それら実績で上場→必要に応じて同業M&Aを実施し、時価総額955億円へ。

こうした“既存顧客が欲しがるものを少しずつ追加”するアプローチならば、赤字拡大を避けて新規事業を育てられるため、スタートアップのように大博打を打たずして高成長を可能にします。

3.2 他社との差別化:不合理さの戦略的メリット

ソリッドベンチャー流の「じわじわ拡大」「赤字を出さない」「地味領域に特化」といった手法は、常識的には“非効率・不合理”に見える場合があります。ところが、それこそが“戦略的差別化”になっているのです。

赤字を掘らない“急がば回れ”方針

- 「急成長=大幅な先行投資で赤字拡大」というイメージを逆手に取って、ソリッドベンチャーは堅実に黒字を積み上げる。

- 競合が資金切れや投資失敗で撤退するタイミングを待ち、そこから一気に攻める。

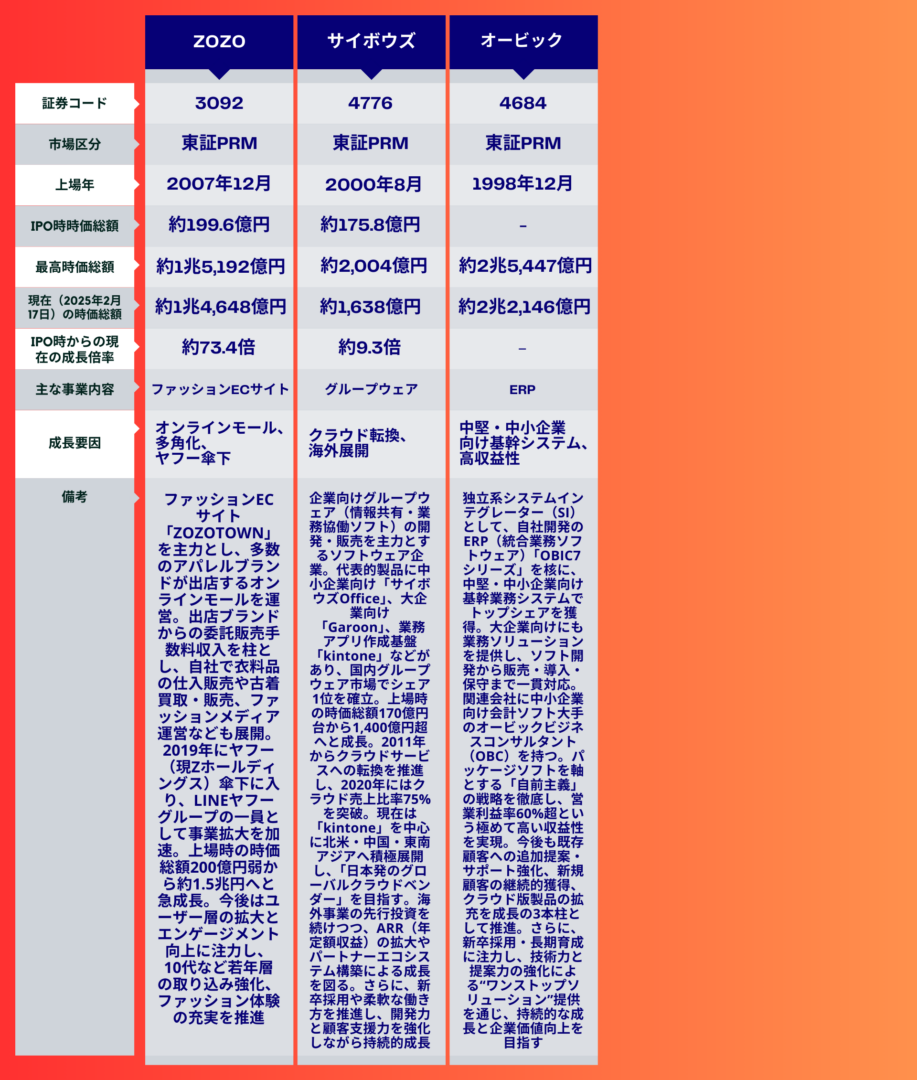

- MonotaROがコツコツと商品在庫を拡充するあいだ、同業は“急成長”狙いで在庫過多のリスクを負ったり、赤字が嵩んで撤退。結果的にMonotaROが市場を席巻し、時価総額1兆4,000億円超へ。

地味領域で先行独占

- 保守(ジャパンエレベーターS) や 介護情報(エス・エム・エス)、製造派遣(UTグループ) といった“目立たない”市場に特化。

- 大手やVCが「魅力が薄い」と見て参入してこないうちに、ノウハウとネットワークをがっちり固める。

- 社会的需要が高まるときに既にナンバーワンプレーヤーとして高シェア→株式市場で評価急騰。

採用・組織拡大を爆発させず少人数で始める

- スタートアップでは短期間に数百人単位で採用し、社内カオスが発生しやすい。

- ソリッドベンチャーは社員育成期間や適正配置を重視し、徐々に人を増やす。結果、離職率が下がり、社内カルチャーが定着し生産性が高まる。

- SHIFTも上場直後はそこまで大規模採用をせず、収益性の向上に合わせて段階的に人員を増やし、テスト人材を質量ともに確保できる体制を作った。

3.3 ソリッドベンチャーがユニコーン企業になるための共通項

“じわじわ”を武器にしたソリッドベンチャーが最終的にユニコーン〜デカコーンへ跳躍する際の3つの必須要素をまとめてみます。

3-3-1. じわじわ成長(ジワ新規)+ある段階でアクセルを踏む

- 赤字を避けながら小さく実証

既存顧客ニーズを拾い、新規事業をリリース。手応えを得たら徐々に規模拡大。 - 好機が来たら一気に投資

DXブーム、老朽化需要、クラウド化などの外部要因で需要が爆発しそうなときに人材・M&A・設備投資に踏み切る。 - ベイカレントはDX需要が本格化したあたりでコンサルタントを増強。売上・利益ともに倍増ペースになり、現在(2025年2月)は時価総額1兆円超

3-3-2. 地味領域を先行独占し、高シェアで爆発

- 地味な市場ほど競合が少ない

ソフトウェアテスト(SHIFT)、エレベーター保守(JES)、カーコーティング(KeePer)など、すぐには大手が参入しにくい。 - 顧客を囲い込むことでストック収入化

保守・サブスク契約やリピーター獲得が定着すると、高い利益率を維持しやすい。 - いざ市場注目度が高まると

株式市場も「こんな地味な領域で莫大な利益を出している」と気づき、株価が跳ねる。

3-3-3. 時流と組み合わせた爆発的施策

- イノベーションや社会課題に乗る

DX(ベイカレント、SHIFT)、事業承継問題(日本M&Aセンター、M&AキャピタルP)、医療DX(エムスリー)というトレンドにマッチ - 堅実経営で準備万端

波が来たら一気に市場を奪いユニコーン級になるのに長期間を要さない。 - MonotaROが在庫とIT基盤をじわじわ整備し、需要が爆発したタイミングで市場トップへ駆け上がった事例も好例。

3‑4 ジワ新規のオペレーショナル手法

- PoCファンド枠を利益の5〜10%で常設

- 3か月単位でKPI検証し、CPAが基準を下回れば即縮小

- 成功POCの年間MRRが総コストの3倍に達したタイミングで全社展開

KeePer技研の新メニュー、SHIFTの生成AIテスト、ベイカレントの海外R&Dセンターはこの方式でローンチ後12〜18か月で黒字転換している。

3-5 地味に“ジワ新規”を続ける不合理さが、最終的に大化けの源

一般的なスタートアップ観から見ると、“早期黒字重視”や“地味な市場で小さく試す”といったソリッドベンチャーの行動は、効率が悪く見えるかもしれません。

ところが実態は、リスクを最小限に抑えながら成功率を高める“ジワ新規”と、タイミングを見極めてアクセルを踏む大胆策が共存することで、結果的に株価10倍・50倍・100倍の急騰をもたらしているようにも見れます。

「“赤字ゼロ”でリスクを抑えながら、大きな波をじーっと待ち受ける。」これは、ある意味攻める気ないの?と思われがち。でも実は、いざ他社がどこかで大失敗して撤退したときに、最終的に王者として残ってるのがソリッドベンチャーだったりします。

さらに“地味だけど参入障壁が高い市場”を着実にとっておくのがミソ。派手なスタートアップとかは、人目を引く大きな市場へ突っ込みがち(それはその方がエクイティにより資金調達がしやすいというのもありますが)。ソリッド系は「みんながあんまり気にしない地味領域」をじわじわ固めていく。その結果、後から大きなブームが来たときには「もうここ、○○社がほぼ独占してる」という状態が完成してたりします。

ソリッドベンチャーは大規模採用とか派手なマーケティングをやらない傾向が強く、組織が急膨張して混乱するリスクが低い。結果的に長期で見たら利益率が高くなりやすくなる。大赤字を掘らずにじわじわ黒字を貯めていくため、いざ勝負のタイミングが来ても“ちゃんとキャッシュがある”という安心感が強いのも特徴です。

それに、株式を希薄化しにくいのも大きい。創業者の経営ビジョンを長期的に実行しやすく、外部から「この事業やめろ」「もっと派手にやれ」みたいな短期圧力を受けにくい。そうやって地に足の着いた経営を続けていくことで、着実にEPS(一株利益)が上がっていき、株価も上がる好循環に突入したりします。

ソリッドベンチャーが“ユニコーンになる”例というのは、決してイレギュラーでもなんでもなく、“ジワ新規”(小さく新しいことを始めて、うまく行ったらさらに拡張)と“高収益モデル”(ストック型とか参入障壁の高いニッチ)と“堅実な資本政策”(むやみな増資せずに自前+デットで投資する)の三つをかけ合わせることで、最後にドーンと開花するパターン。

見ようによっては不合理。ただこれが実はものすごく合理的な成長戦略になっていたりします。地味さこそが最強の武器かもしれない。

第4章:一見“不合理”な選択と、ハッとする意外な事実

ソリッドベンチャーというと、「堅実だけれど急激には伸びない」「保守的で“地味”」といった先入観を持たれがちです。ところが前章で紹介したように、わずか数年・十数年で時価総額が数十倍~百倍以上に化けた事例が、ベイカレントやSHIFTを筆頭に多数存在します。ここでは、そんな“一見不合理にも見える選択”がなぜ大きな成果につながるのか、そしてソリッドベンチャーのユニコーン化は果たして“例外中の例外”なのかを深く掘り下げます。

4-1. ソリッドベンチャーなのに“大化け”する理由

(A)「黒字主義」こそが逆に爆発的成長を生む

ソリッドベンチャーは赤字を許容しないのが基本スタンスです。一般的なスタートアップでは、短期の成長を優先して大幅な赤字を掘り、外部資金を大量調達するのが当たり前。

しかしソリッドベンチャーは、「受託ビジネス」「BtoBの安定収益モデル」など、あくまで黒字を守る手堅い基盤を先に作ります。

- ラクス(3923)

- ITエンジニア派遣で早期から黒字をキープ。赤字にならない範囲でクラウドSaaSの研究開発を進め、軌道に乗った段階でサービスを一気に拡充。

- 上場直後は時価総額400億円程度でしたが、黒字の安定感とSaaSの拡張が評価され、一時は8,000億円超に到達。

- KeePer技研(6036)

- 「コーティングや洗車なんて地味」というイメージに反して、フランチャイズ拡大によるリピート収入を積み重ね、10年で1,000億円超。

- 最初から赤字を許容せずに地道に直営店舗を育てながら、利益を再投資する形で高利益率を維持。

“赤字を掘らないとスピードが遅い”と思われるかもしれませんが、実際は黒字の余裕があるからこそ、SHIFTのように需要ピークが来たときにM&Aを怒涛のペースで仕掛けるなど、“攻め”に資金を振り向けられるのです。

(B)「地味な市場」にフォーカスするからこそ、後に大化け

ソリッドベンチャーが取り組む領域は、一見“地味”なニッチであることが多いのも特徴です。なぜなら、大手や投資家が派手さを好む市場(たとえばSNSや消費者向けアプリ)ほど競合が激しくなりやすいのに対し、地味領域では参入障壁や不採算リスクを嫌ってプレイヤーが少ないからです。

- ジャパンエレベーターサービスHD(6544)

- エレベーター保守は“地味”なうえにメーカー系の牙城が強い領域。しかし、独立系として価格優位性や地域密着を活かし、保守台数を急速に拡大。

- 上場後わずか3年で時価総額1,000億円を突破し、現在は2,765億円(IPO時の50倍以上)。

こうした「大手が敬遠する地味市場」を先に押さえておけば、後から社会的注目が高まった際、すでにナンバーワン・オンリーワンの立場におり、爆発的な企業価値上昇を享受できるのです。

(C)「勝負のタイミング」が明確なので、一気に株価が跳ねる

ソリッドベンチャーは赤字を出さずに“じわじわ”進めるため、普段は急成長しないように見えます。

しかし、“ここぞ”という需要拡大期や業界ブームが来ると、その準備済みの基盤(安定顧客・人材・内部留保)をもとにアグレッシブに攻め、外部から見ると一気に株価が10倍以上跳ぶわけです。

- MonotaRO(3064)

- 工場資材のECで在庫点数を地味に積み上げ、長年安定黒字を計上。

- 需要拡大&ECシフトが本格化する段階で取扱品目を2,000万点超へ拡大し、物流センターへの投資も一挙に実施 → 一気に工場・建設系のユーザーが集まり、時価総額は80倍の1兆4,000億円に。

- エムスリー(2413)

- 医師向けポータル「m3.com」自体は初期から堅実に黒字運営し、製薬企業の広告やマーケ支援で利益を蓄積。

- 遠隔医療や医療DXブームが到来すると、すでに国内医師の大半を囲い込んでいたため、M&A・海外展開をまとめて加速→株価は約30倍、いっときは2兆円超えへ。

ここにこそ、ソリッドベンチャー“だからこそ”の強みがあります。

もしスタートアップ型で赤字を大量に掘っていれば、波が来る前に資金が尽きる危険もあるのですが、彼らは黒字を維持しながらタイミングを待っているため、長期的に“チャンスが来るまで安定”していられる。そして、いざブームが到来すれば、競合を一気に突き放し株価が急伸するわけです。

4-2. ソリッドベンチャーのユニコーン化は特殊例なのか?

「ユニコーン企業」といえば、以前は「VCが大量投資して赤字拡大→短期間でIPOやM&A」というスタートアップモデルが代名詞でした。しかし、ここ数年の日本市場を見れば、“VC依存なし・黒字主義”の企業が上場後に時価総額1,000億円〜1兆円超に到達する例がいくつも観測できます。探してみるとたくさんありますが、代表的な3社は以下です。

- ベイカレント(6532)

- 上場(2016年)から8〜9年で1兆円を超えるデカコーン。

- コンサルという人月ビジネスでありながら、高単価・高利益率を追求→自己資金で人材採用を増強→DX特需に合わせて業績が跳ねる。

- SHIFT(3697)

- 上場当初は時価総額34億円とかなり小さかったが、わずか10年弱で約4,000億円→185倍

- 「ソフトテスト専門」など地味ながら、上場後も赤字ゼロでM&Aを繰り返し、業界トップシェアを獲得。

- M&Aキャピタルパートナーズ(6080)

- 2013年上場時64.2億円→2025年で約960億円。

- 数年で1,000億円超に迫り、**“地味”**な中堅企業M&A仲介で高い利益率をキープしながら成長。

- “ユニコーン=派手なITスタートアップ”というイメージを覆す成功例の一つ。

こうした例を多数見れば、もはや“例外”とは言いがたい現象だと言えるでしょう。むしろ、「5年〜10年のスパンで見れば、ソリッドベンチャーのほうが生存率が高く、途中で資金ショートもしにくい」というロジックも考えられます。

ソリッド×ユニコーンの登場背景

- VC依存が苦しい市場環境

これからの市場環境次第では数年はスタートアップ投資が厳選化し、資金調達のハードルが上がっていく可能性があります。そうするとスタートアップによる巨大赤字拡大路線はリスクと判断される。一方で、安定黒字を続ける企業が相対的に評価されやすくなるかもしれない。 - 堅実経営が市場評価を得る

ESG投資や長期保有を重視する投資家が増え、“短期赤字爆発型”より“収益安定&社会的意義ある企業”への興味が高まる可能性も。 エスプールのように社会課題(障がい者雇用)を解決しつつ成長している例は、投資家にも魅力的に映ってくる。 - 日本のニッチ産業に潜む“隠れ高収益”

大企業が目を向けない隙間市場(ソフト品質テスト、保守、コーティング、BPO、物流通販など)が意外と巨大市場であることもすこしづつ認知され始めている。しして「堅実収益モデルのソリッドベンチャー」スタイル企業が一度表舞台に出ると先述事例のようにユニコーン水準へ到達しやすくなる。

“例外”どころか今後増える可能性も

海外を見るとMailchimpやAtlassian、Zohoなど、外部調達ゼロまたは極小でブートストラップ成長し、ユニコーン超えを達成した事例も多くあります。したがって、ソリッドベンチャー型のユニコーン化はもはや特殊例とは言えず、一つの有力パターンとして定着していくのではないかと勝手に想像しています。

- Mailchimp(米国):ARR10億ドル→2021年に約120億ドルで売却。VC出資なし。

- Zoho(インド/米国):SaaSを数百種展開、外部資本ゼロ、推定企業価値数十億ドル以上。

- Shutterstock:写真素材サイトを自前資本で拡大→NY証券取引所上場後、時価総額40億ドルへ。

この流れを踏まえると、日本でも「地味×高収益×黒字経営」を武器に数年〜十数年かけて時価総額1,000億円超を狙う企業が今後さらに現れる可能性は高くなるかもしれない。

第5章:ソリッドベンチャーだからこそ生まれる“じわ新規×爆発成長”

- (1) 一見“不合理”な黒字主義・地味分野特化

実は、安定キャッシュを生み出してリスクを抑え、競合が撤退するタイミングで大勝ちできる - (2) 波が来たときの“アクセル踏み”

赤字を掘らない分、内部留保が潤沢にあり、需要ブームで競合を一気に突き放す施策を打てる - (3) 特殊例ではなく、一つの主要パターン

ベイカレントやSHIFT、MonotaRO、エムスリー、KeePer技研など、ここ数年だけでもユニコーン級に化けた例が続出。海外でも類似事例多数。

かつては「ユニコーン=短期で資金を集めるスタートアップ型」とのイメージが強かったですが、ここまで多数の“地に足”型の企業がユニコーン到達を実現しているとなると、ソリッドベンチャーからユニコーンの可能性も全然あるといってもいいかもしれません。むしろ、“赤字を掘らない堅実さ×大きな波に合わせた大胆策”こそが、高い確率で大きく化ける成功路線としてつくられることもありそうです。

大きくなる道は一つではありません。“ソリッドベンチャー”というスタイルにこそ、“じわじわ”と新規を育てながら、ある時一気にブレイクするためのヒントが隠れているのかもしれません。

地味さは最強の武器――ユニコーンへ至る“堅実×爆発”方程式

ソリッドベンチャーは、

- 地味で高収益なコアを確保し、

- 赤字を掘らずに攻め時を待ち、

- 確信が持てた瞬間に資本を集中投下する。

この三段構えで“倒れにくさ”と“跳ねる瞬発力”を両取りしてきた。VCマネーが細る局面ではむしろ再現性の高いモデルとなり得る。派手さの裏に潜むリスクを取らずとも、大輪の花を咲かせる選択肢は確かに存在する――ソリッドこそ次のユニコーンを量産する温床となるかもしれません。